クレジットカードの固定費、普段持ち歩くカードで設定しない方がいいよ

電話代、水道代、電気代などの月々の固定費をクレジットカード払いにしているあなた。

普段持ち歩くカードで設定してないでしょうね。

え〜してるけど。なんかマズイ事でも?

そのクレジットカード、落としちゃったらどうすんですか?

すぐカード会社に言って止めてもらえば問題ないでしょ。

不正利用されないためにはそれでいいです。

だけど再発行になったらカード番号は変わるんですよ。

あっ、もしかして?

そう。固定費の支払い設定のカード番号をすべて書き換えなくてはいけなくなるんです。

固定費だけじゃなくネットショッピングのカード番号もすべて書き換えですよ。

ひぇ〜 想像するだけで面倒くさ〜

そうです、今回はクレジットカードで固定費を払っている人は気をつけた方がいいポイントをピックアップします。

クレジットカードで払える公共料金

都市圏では公共料金のほとんどをクレジットカードで払えるようになりました。

光熱費、電気代、ガス代、水道代、固定電話使用料、携帯電話使用料、プロバイダー使用料、新聞代、住民税、自動車税、NHK受信料。

電子マネー料金、家賃などもクレジットカード払いに設定出来ます。

損害保険、生命保険もクレジットカード払いに対応しているところが多くなっています。

クレジットカードで払うメリット

公共料金などの固定費をクレジットカードで払うメリットはたくさんあります。

ポイントが貯まる

まずはこれでしょうね。最近のクレジットカードのポイントは使い道がたくさんあるので、これを活用しないのはすごく損をしていると思います。

毎月払う公共料金はまとまるとかなりの額になりますよね。

特に家賃をクレジットカードで払えると一気にポイントを稼げますよね。

後ほど触れますが、そうなるとポイント還元率の高いクレジットカードを選ばないと損、という話になりますね。

すべての公共料金の引き落としが一回で済む

口座の残高不足など一回のチェックで出来る。

たまに口座の残高不足で公共料金の一部が引き落とし出来ずにコンビニで支払いに行く事があるんですが、やはり面倒臭い。

これは水道代、ガス代、電気代などがまとめて一回で引き落としにならないのでついつい忘れてしまう。

道代、ガス代、電気代それぞれ、来月のお支払い予告はきますけど別々に来るからわからなくなる、というか大丈夫だろうと思ってしまう。

クレジットカード払いにすると「今月のお支払い予定」というお知らせが来ます。

全部まとめた金額がわかるので、その時点で口座残高をチェックしておけば引き落としが出来ないという事態は起きないでしょう。

支払い変更はネットで

地域にもよりますが口座振替からクレジットカード払いに変更する手続きがネットからの操作で完結出来るようになってきています。

支出の管理

毎月の固定費の支出の割合がカード会社の明細ですべてわかります。

夏場のエアコンの電気代など結構いくもんだな〜と思って節約するかな、なんて思います。

信用情報

新規クレジットカード作成やローンの借り入れの際にも有利。

たとえば家賃をクレジットカード払いに出来れば毎月コンスタントに高額な利用料になり、それも何年も払うことになります。

カード会社からしたら高額な利用料を毎月延滞なしで払えるユーザーはいいお客さんです。

限度額もどんどん上がっていくでしょう。

とても良いクレジットカードヒストリーが築けて個人の信用情報も高くなります。

金融機関からすれば安心してお金を貸せる人と見られます。

プラチナカードの作成や高額なローンの借入も問題なく出来るようになりますね。

クレジットカードで払うデメリット

冒頭で書いたようにクレジットカードでまとめて払う設定にしていると落としたときにカードを止めると非常にめんどくさいことになりますが、それ以外でもデメリットはあります。

口座振替だと割引になる場合も

電力・ガス・水道会社によっては口座振替をすることで割引になる場合があります。

例)東京ガス:55円(税込)/月割引

クレジットカードにする場合1%の還元率のカードで5500円以上の電気料金にならないとカードで払った方が損をしてしまいます。

https://girlschannel.net/topics/627477/

(ガールズちゃんねるより)

電気とガスは54円引きがあるので口座、水道はカードです。

54円割引があるところは支払いがカードのポイント還元率と54円とどっちが得か計算しました。

クレジットカードの限度額が低い場合

気をつけないと限度額いっぱいになって公共料金が払えなく事も。

限度額が20万しかないカードで15万使うと固定費の支払いに回せるのは5万円。

これを上回る固定費だった場合支払い不能になる。

限度額の問題を回避するためにも日々の買い物に使うカードとは別に固定費専用のクレジットカードを設定しておくといいですよね。

毎月の固定費はほぼ変わらないので、それに見合ったカードにしておけば限度額を心配する事はなくなります。

クレジットカード有効期限

クレジットカードの有効期限が来てカードが新らしくなる場合カード番号は変わりませんがセキュリティーコードの番号は変わります。

ネットショッピングの際は買い物をするときにカードに変更があれば「セキュリティーコード番号を入力してください」というような警告が出てその場で新しいセキュリティ番号を入れれば問題なしですが、固定費の引き落としの場合は引き落とし出来ない結果になりますので事前にセキュリティ番号の再設定が必要になります。

引越しの際は解約を忘れずに

引越しの時は各種公共料金の解約を忘れずにやってください。

忘れてしまうと引き落としされてしまうので要注意です。

固定費の支払いに使うクレジット カード、これがおすすめ

固定費専用のクレジットカードは長い間継続的に使っていくものなので、ちゃんと選ばないと損をしますよ。

固定費だけのカードもいつも持ち歩く用のカードもポイント還元率の高いものにしたいですよね。

つまり高還元率のカードを2枚以上は持ちたい。

還元率

1ポイントが何円に相当するか統一されていません。カード会社によって違うんです。

例えば「1000円の買い物で1ポイントが付く。1ポイントは5円相当。」

これだと還元率は0.5%です。

「100円の買い物で1ポイントが付く。1ポイントは1円相当。」これだと還元率1%です。

還元率で比較しないとだめなんです。

オートキャッシュバックが使えるカード

キャッシュバックとは貯まったポイントで商品を買うとか商品券に交換とかではなく、ほんとに現金がもらえるシステム。

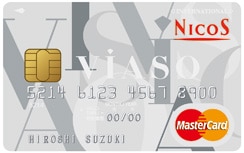

VIASOカード

1年間、カードを使う事でポイントがたまっていきます。

そして一年に一回その貯まったポイントがあなたの引き落とし口座に現金として振り込まれます。

通常0.5%のポイント還元率ですが、携帯電話・インターネットプロバイダー・ETCカード利用料金をVIASOカードで支払うとポイント2倍に。

高還元率のカード。

リクルートカード:還元率1.2%

Nanacoにチャージする際もポイントが貯まる。

リクルードカードの国際ブランドはJCB、Visa、Matercardの3種類から選ぶことが出来てJCBなら発行手数料・年会費無料です。

リクルートカードを利用して貯まったポイントは「じゃらん」「HOT PEPPER Beauty」「HOT PEPPER グルメ」「ポンパレモール」「じゃらんゴルフ」などで利用できるほか、Pontaポイントに交換することもできます。

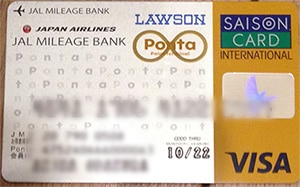

シェル-Pontaクレジットカード

シェル-Pontaクレジットカードは昭和シェル石油とPontaが提携して作ったカードです。

昭和シェル系列のスタンドで使うとガソリン代が安くなる、このようなカードは石油元売り系クレジットカード、またはガソリンカードなどと呼ばれています。さらにこのカードにはPonta加盟店で使えるPontaカードの機能も持っています。

初年度年会費無料

最初の1年は無条件で無料です。

次の年からは1年のうち一回でも昭和シェル石油サービスステーションで使うと年会費無料になります。

つまり少しでも車を使う人からすると永年無料みたいなもんですね。

次の年にもし一回も昭和シェル石油サービスステーションでの使用がなければ年会費1,250円(税別)がかかってしまいます。

楽天カード:還元率1.0%

年会費無料。

「楽天カードマン」でおなじみの今の日本では一番ポピュラーなクレジットカードでしょう。

学生、家庭の主婦でも作れるカジュアルなクレジットカードです。

街中の買い物は基本、還元率1%。でも楽天市場など提携店で買い物をした場合は通常の何倍ものポイントがつきます。

持ち歩き用のカードとしての使い勝手は抜群です。

楽天ポイントはANAマイルと交換可。

ライフカード:還元率1.0%

ライフカードは作るのも維持するのもゼロ円。

高校生以外の18歳以上の人で電話連絡が出来れば、ほとんどの人が作れる可能性が高いクレジットカードです。

ポイント還元率は基本0.5%なんですが年間の利用金額が、

- レギュラー:50万に満たないとポイント1倍(還元率は0.5%)

- スペシャル:50万以上でポイント1.5倍(還元率は0.75%)

- ロイヤル:100万以上でポイント1.8倍(還元率は0.9%)

- プレミアム:200万以上でポイント2倍(還元率は1.0%)

このように4段階になっています。

ライフカードのポイント有効期限は最大5年間。

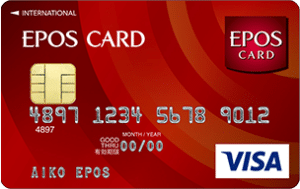

エポスカード:還元率1.0%

エポスカードは年会費無料、ETC年会費無料、海外旅行傷害保険が※自動付帯のクレジットカードです。

※自動付帯

カードを保有しているだけで障害保険が補償される。

18歳以下の高校生もしくは、まったくの無職の方以外であれば作れるカードです。

ポイントの有効期限で有利なカード

セゾンカード 永久不滅ポイント

●実質年会費無料

●家族カード、ETCカードは無条件で年会費無料

●即日発行が可能

●専業主婦、パート、アルバイトでも審査に通りやすい

●アメリカンエキスプレスカードというステイタスで

セゾンカードのポイントは永久不滅ポイント。他のカードと違って有効期限が無いのでいつまでも貯めておく事が出来ます。

→初年度年会費無料「セゾン パール・アメリカン・ エキスプレス・カード」(20180406)

固定費用カード、持ち歩き用カード、とくにおすすめは

僕もやっているのですがリクルートカード還元率1.2%を固定費用にして、持ち歩き用にpontaカード還元率1%を持つ事です。

リクルートカードポイントはポンタに交換出来るのでまとめる事が出来るんですよ。

たまったポンタポイントはホットペッパーで飲食店に使ったり、ローソンではさらに高還元で商品を買うことが出来ます。

還元率の高いカードでポイントを貯めて、使うときも高還元で買い物をするというイメージです。

まとめ

固定費専用、持ち歩き用、それぞれ別のクレジットカードにしないと面倒な事になる。

それは紛失・盗難にあって再発行されるとカード番号が変わってしまう事から起きます。

固定費用、持ち歩き用で一枚づつ作りましょう。

公共料金などの固定費をクレジットカードで払う時のメリット・デメリットについても書きましたので、これから固定費のクレジットカード払いを検討されている方は参考になさってください。

固定費専用、持ち歩き用におすすめの還元率高め、かつランニングコストのかからないクレジットカードも紹介しました。

固定費のクレジットカード払いでポイントを貯めて有効活用してください。

以上「クレジットカードの固定費、普段持ち歩くカードで設定しない方がいいよ」という記事でした。

気に入ってもらえたらシェアしてくれると嬉しいです