楽天カードなどのリボ払いで地獄を見ないために気をつけること

楽天カードなどのクレジットカードでは支払い方法の一つとしてリボ払いというものが用意されいます。

リボ払いは簡単に言うと利用料金を分割払いに出来る支払い方法です。

これにすれば、毎月の支払い額を5.000円+手数料などに設定することが出来て賢く使えば便利な支払い方法とも言えます。

しかしこれはあくまで賢い使い方をした場合です。

「これ、なんか楽そうでいいなぁ、やってみよう」と簡単に考えてはあぶないですよ。

お金の使い方がルーズな人は注意をしないと地獄を見るかもしれません。

リボ払いの解除・手数料・金利・一括返済・限度額など、利用するためには気をつけないといけないポイントを詳しく解説していきます。

リボ払いとは

クレジットカードの一回払いは一ヶ月の利用料金を翌月か翌々月に全部まとめて支払うという形ですね。

たとえば1月中にクレジットカードを使った額が5万円だったら2月末に5万円が口座から引き落としになる。

こういうことですね

それに対してリボ払いは、1月中にクレジットカードを使った額が5万円だった。

毎月5千円づつ払うという設定でリボ払いにした。

2月末に5千円+手数料が口座から引き落としになって、次の月から毎月5千円+手数料が引き落としになる。

こういうもので、リボ払いは利息を払って借金するのと同じです。

リボ払いは借金

独断的な意見を言わせてもらうと、マイナスイメージのある「借金」という名称を別のものに出来ないかとカード会社は考えた。

「リボ払い」はどう?

あっ、それいいんじゃない。その名称だと抵抗なくお金を借りてくれそう。

リボ払いには所定の包括信用購入あつせんの手数料(リボ手数料)がかかります。

楽天カード

これでユーザーは気軽に借金をしてリボ手数料という利息を毎月払ってくれるというわけです。

https://www.rakuten-card.co.jp/e-navi/members/payment/revolving-plan/index.xhtml?l-id=enavi_mtop_payways_revocourse

(アクセスするには楽天カード会員でe-NAVI登録が必要です。)

↑このページで明確に

「貸付条件の確認をし、計画的にご利用ください。」

と書かれています。

リボ払いの色々な決まりごとは「貸付条件」なのですよ。

お金を借りているのです。

リボ払い=分割払い?

リボ払い、正確には「リボルビング払い」といって基本的には分割払いです。

「分割払い」と「リボ払い」の違いは

| 分割払い |

| 2万円の商品を分割払いで買った。

毎月の返済額は4千円。

翌月3万円の商品をまた分割払いで買った。 毎月の返済額は5千円。

こうなると一ヶ月に返済する金額は合計9千円になりますね。 |

| リボ払い |

| 2万円の商品をリボ払いで買った。 毎月の返済を5千円に設定した。翌月3万円の商品をまたリボ払いで買った。この場合一ヶ月に返済する金額は5千円+手数料で一定です。 |

これを見てどう感じますか?

ユーザーからしたら追加で商品を買ってもリボ払いにしておけば毎月払うお金は同じなんだ。

と思って借金(リボ払い)しやすくなりますよね。

もちろんこれは錯覚でリボ払いにすると支払い期間が延びます。

支払い期間が延びるという事は当然リボ手数料という名の利息を多く払う事になります。

つまりトータルで支払う金額は多くなるという事です。

利息を払ってでも今すぐに手に入れる必要があるもの、それのためにリボ払いを使うのはいいでしょう。

何回で返し終わるか、トータルでいくら支払うかをちゃんと確認して使えば便利なものなのですから。

仕組みを理解しないで使うのは危険

問題はお金にルーズな人がリボ払いに手を出す事です。

「毎月返す金額が増えないならこれも買っておこう」と安易にたくさん使ってしまうと返済が終わるのが5年後とかになってしまいます。

その間、ずっと利息を払う事を実感しないで使ってしまうのが危険なんです。

リボ手数料(利息)は楽天カードの場合、年15%とかなりの高金利です。

リボ払いの場合、毎月利息を払っていくので一月に払う利息は15%➗12=1.25%です。

年15%なので12で割って一ヶ月分を出します。

仮に5万円分をリボ払いにしていると5万円 x 0.0125(1.25%)=625円(利息)

毎月の返済額を5千円に設定している場合は5.625円が一回目の返済額です。

追加でリボ払いを増やさなければ毎月の返済額は減っていきます。

2ヶ月目は元本の残高4万5千円 x 0.0125(1.25%)=562円(利息)

二回目の返済額は5.562円です。

このようにだんだん減っていって10ヶ月で完済します。

このようにどのくらいで返せるのかをちゃんと把握して使う分には便利なものだと思うのです。

リボ払い一括返済・変更

いちどリボ払いにしてしまったものも解除して一括返済する事は出来ます。

また毎月の返済金額を多めに変更して返済回数を減らす事も出来ます。

お金に余裕が出来たら後回しにせず、早めに返した方が払う金利も少なくなっていいんじゃないでしょうか。

どんどんリボ払いを追加してしまうと

一回リボ払いを使って毎月の負担が軽くなって楽だなと錯覚してしまうと危険なんです。

「次の買い物もリボにしよう」ってなって10万円をリボ払いにしたら、

10万円 x 0.0125(1.25%)=1.250円(利息)

返済額は6.250円です。

「たいした事ないや、次もリボ払いじゃ!」

そう感じたらダメなんですよ。

これだけでも完済するのは1年8ヶ月後になってしまいます。

さらにリボ払いが増えるとどうなるか。

リボ払いの額が20万円までは毎月の基本支払い額を5千円にする事は出来ます。(ユーザー設定でもっと高い金額にも出来ます)

しかしリボ払いの額が20万円を超えたら毎月の基本支払い額は最低で1万円になるんです。

毎月の支払い額は最低で1万円+手数料(利息)です。ちょっと苦しくなってきますよね。

それでもリボ払いを増やしていったら

ショッピングリボ返済シミュレーション

https://www.rakuten-card.co.jp/repayment/revo-simulation/index.html?l-id=enavi_revolving-plan_contents_revo-simulation

(アクセスするには楽天カード会員でe-NAVI登録が必要です)

50万でシミュレーションをしてみると

支払い回数は70回で5年と10ヶ月。

最終的に支払う金額は68万4.365円。

利息だけで18万4.365円。

これだけ払っていかなければいけないんですよ。

リボ払い限度額

リボ払いの限度額は決まっていてそれを超えてしまったら、翌月に一括で請求されます。

これは恐ろしいですよ。

わたしの場合、楽天カードのリボ払い限度額は百万円です。

調子に乗ってどんどんリボ払いにしていって百万円を超えてしまったら翌月に百万円以上の請求が一括で来てしまうという事です。

楽天カードはやたらリボ払いをすすめてくる

楽天カードを作るとやたらとリボ払いをすすめるメールが来ます。

毎日のように来る「もれなく20.000ポイントプレゼント」みたいな見出しのメールを開いてみると、「今なら自動リボ払いにすればもれなく20.000ポイントプレゼントします。」というような内容です。

自動リボ払いとはカードで利用した分が全部リボ払いになる設定方法。

これにした場合、楽天は毎月必ず利息を請求出来るわけです。

楽天カードは比較的に誰でも作りやすいと言われているカードです。

そのため多く層の方が持つようになって日本で一番使われているカードになったという事です。

年会費無料でポイントが貯めやすい非常にリーズナブルないいカードだと思います。

正直そう思ってわたしも使っています。

これだけたくさんの人が使っているカード、さらにリボ払いで使ってくれたら楽天として大歓迎なわけですよね。

ほんと、毎日のように「リボにしませんか」「リボにしませんか」ってメールが来ますよ。

このような宣伝メールはe-NAVIから配信停止にする事が出来ます。

後からリボ払い

買い物のとき、普通にカードで払って(一回払い)、後からリボ払いに変更出来るようになっています。

これもくせ者ですね。

「今月使いすぎたな〜、来月の支払い時期、厳しそうだからリボにしちゃおうかな〜」、と思ったら出来ちゃうのが怖い。

ちゃんとその後のお金の管理が出来るなら、そうしてもいいとは思いますし、確かに助かりますよね。

気をつけなくてはいけないのは何回もこの手は使えないんだと、しっかり認識しておく事です。

支払いが遅れたら

なかにはリボ払いになんてしたくないんだけど、仕方なくそうしてしまった。

何回も仕方なくしているうちに、だんだん払えなくなってしまった、という人もいるかもしれません。

引き落とし日に払えなかった

残高不足で引き落としが出来なかった場合、その後の4営業日で再引き落としになります。

そこで間に合えば余裕でセーフですね。

これを過ぎると一段進んでしまう事になりますね。

ハガキが来ます。

支払い用のバーコードの付いたハガキですね。

これで支払いをすればとりあえずのセーフでしょう。

でも遅れた記録は残るでしょうね。

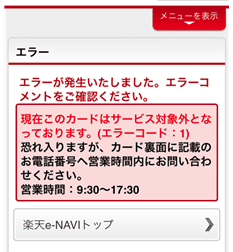

これでも払わないとエラーコード

一回くらいの滞納では大丈夫なときもあるようですが、何回もやって完全に延滞になってしまったのがわかるのはe-NAVI(楽天カードサイト)にアクセスしたときにエラーコードが出ることです。

カードは使えない状態になっています。

エラーコード1は「再審査」

まだ希望はあります。再審査を受けて通ればまた使えるようになります。

エラーコード2は「強制退会」

今後、何年間かは楽天でクレジットカードは作れないでしょう。

ちゃんとした使い方をすれば問題はないんです

ここまでリボ払いについて紹介してきましたが、いかがだったでしょうか。

お金にルーズな人にはちょっと危ないやり方にも思えます。

楽天もやたらと「ポイントをあげるからリボ払いにしませんか」ってやるのはどうかと思います。

ポイント目当てでよくわからずリボ払いにしてしまう人も必ずいるでしょう。

「毎月の引き落としが少ないけどなんで?」って気がつかいない人もいるようですよ。

仕組みをしっかりと理解してちゃんとした使い方をすれば問題はないんですけどね。

でもわたしは普段使いではリボ払いを使う事はないでしょう。

高額なものを計画的に買うときにはちょっと検討してみますが。

せっかく年会費無料なのだから維持コストゼロで楽天カードをこれからも使っていこうと思います。

↓楽天カード申し込みはこちら

関連記事

以上「楽天カードなどのリボ払いで地獄を見ないために気をつけること」という記事でした。

気に入ってもらえたらシェアしてくれると嬉しいです。