カードローンで破綻した経済学者に聞く、クレジットカードは悪か?

画像引用元:http://www4.nhk.or.jp/oikonomia

NHK教育テレビの「オイコノミア」と、終了した番組だが、テレビ朝日の「しくじり先生」、

両方とも好きな番組です。

今回のオイコノミアはなぜか「しくじり先生」風。

借金でしくじってしまった経済学の大学教授がしくじり先生となって自らの借金地獄からの脱出を語っています。

クレジットカードが借金の引き金になってしまうという話になっているんですが、本当にそうなのか考えてみます。

借金の悩みを抱えている人が増えている

借金で苦しむ人って昔からいましたよね。

でもここ最近借金の悩みを抱えて生きている人が増えている傾向なんですって。

番組ではその原因としてクレジットカードがあると説明しています。

でも、一概にそうとも言えないないんじゃないかと思うんですか・・・

番組のゲスト、平成ノブシコブシ吉村さん

今回のオイコノミアは「しくじり先生」風なのでゲストは「しくじり先生」でおなじみの平成ノブシコブシ吉村さん。

この吉村さんは芸人界きっての借金王として知られていて、2000万円の車に乗り、超高級マンションに住んでいて、番組の顔、又吉さんとは対照的な芸人さんです。

他にも芸人さんのゲストが何人かいて番組MCの又吉さんと教室で授業を受ける「しくじり先生」の様相になっています。

画像引用元:http://www4.nhk.or.jp/oikonomia

対照的な二人の芸人

又吉さんは東京に出てきた当時は住民票がない状態だったと言っていて、(これは転居届けを出していなかったということか?)車の免許もなかったのでクレジットカードは作れなかったそうです。

対して吉村さんはすぐにクレジットカードを作りキャッシング・リボ払いなどのカードローンをすぐに始めたそうです。

さらに消費者金融から借金をしてその金でギャンブルをやるという強者(つわもの)

画像引用元:http://www4.nhk.or.jp/oikonomia

借金の種類

さて今回の「しくじり先生」風オイコノミアのしくじり先生は慶應義塾大学の経済学の教授、坂井豊貴さん。

テーマは「借金」です。

画像引用元:http://www4.nhk.or.jp/oikonomia

しくじり先生なのでどのようにダメな人だったかというと「借金で苦しんでいた経済学者」のしくじり先生だという事です。

攻めの借金、守りの借金

先生は18歳のとき初めてローンを組みました。

いわゆる奨学金というもので、日本では奨学金というと教育ローンのことなんです。

日本学生支援機構から利子つきの教育ローンを4年間受けたそうです。

借りた金額は260万。

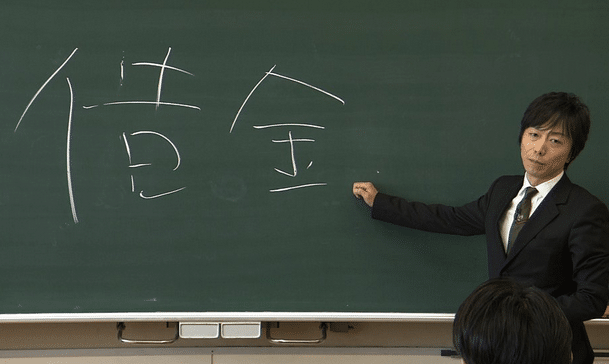

ここで先生は借金を三つのタイプに分類します。

投資型

奨学金(教育ローン)。

起業のための資金。

自分の将来に投資をする目的でする借金を投資型の借金という。

将来的に回収することを念頭においてする攻めの借金。

平成ノブシコブシの吉村さんは芸人なので話題作りに高級車、高級マンションを買って自分に投資をしていると見る事が出来る。

経済学者、坂井先生の場合は教育ローンで260万。これも攻めの借金。

平準型

住宅ローン。

お金を貯めて家を買おうと思うと何年も先になってしまう。

それを借金をして今手に入れようという事です。

守りの借金といえます。

金融技術の発明が住宅ローンであると言われています。

平成ノブシコブシの吉村さんは住宅ローンは組まない派。

その言い分は現状でローンを組んで買える家というものを考えた場合、今、賃貸で住んでいるレベルの高級物件は到底買えない。なので住宅ローンのお世話にならずに賃貸物件に住み続けるという考え方。

このようにモノを所有することにこだわらない生き方を狩猟民族型というそうです。

住宅ローンで気をつけなくてはいけないのが複利の利息。

100万円の元本があって年3%の利息の場合。

単利だと、毎年の利息はずっと100万円に対する3%なので3万円です。

しかし複利だと1年目の利息は3万円ですが、2年目は元本プラス利息の103万円の3%が利息なので3万9百円になります。

3年目は元本プラス利息の106万9百円の3%が利息なので3万1827円になります。これがずっと続いていくと単利の場合と大きく返済金額が変わってきます。

実際の場合は毎年、返済をして元本自体が減っていくので複利でどんどん負債が増えていく度合いは少ないのですが、単利と比べらた返済金額は確実に大きくなるので認識しておかないとまずいですね。

浪費型

日々の消費に使うお金を借金する。

つまり借金をしてまで消費をするイコール浪費をするという事です。

経済学者、坂井先生もある時から身の丈に合わない消費生活をするようになってしまいます。

坂井先生はクレジットカードがきっかけだったと言います。

クレジットカードでの支払いはお金が見えませんから、お金を使う痛みを感じない。

そのせいでどんどん使ってしまい、そのあげく請求日に現金がなくなってキャッシングで借金をして払うという悪循環が始まりました。

たしかにクレジットカードのキャッシングはカードをATMに入れて操作すると現金が出てくる。

自分の口座から引き出す銀行のキャッシュカードと動作は同じなので、自分のお金を引き出してると錯覚してしまう。

キャッシング可能額が自分の口座残高のように思えてしまうというわけですね。

坂井先生は150万のカードローンを抱える事になりました。

そのときに思ったのが、クレジットカードの返済もあるしキャッシングの返済もあるし、これって多重債務者じゃないの?、っていう事です。

ただの浪費のための借金に追われる多重債務者になってしまったと感じたそうです。

借金地獄からの脱出

この借金地獄から逃れるために坂井先生がした事。

- クレジットカードの解約

- ネットショッピングでのカード情報の削除

- ネットショッピングの支払いは代引きにする

という事でした。

一応突っ込んでおくと、要はクレジットカードの解約だけだなと。

クレジットカードを持っていてネットショッピングのカード情報を登録しておくと、ポチッとクリックしただけで買い物が出来てしまうから、それを削除なんだけど、クレジットカードを解約してしまえば、そもそも、それが出来なくなるわけで。

代引きも、銀行振込にする手はあるから、わざわざ代引きにしなくてもいいなと。

つまり借金をしづらい環境にしてしまうという事ですね。

クレジットカードはお金を使う痛みが伴わない、なので「悪」であると坂井先生は言います。

ほんとにクレジットカードは悪なのか?

やっぱり借金っていろいろタイプがあるのはわかるんですが、将来の自分から借りるっていうところは同じなんですよね。

借金のタイプの解説は経済学者の先生の言う通りだけど、クレジットカードが悪っていうのはほんとかなと思いました。

コンビニやスーパーの支払いでクレジットカード

ぼくの中では今やコンビニやスーパーの支払いでクレジットカードを使わないという選択肢はないです。

わざわざ現金を数えて払う行為はすでに面倒臭いし、そのためにATMで現金を引き出して手数料を払うのも馬鹿らしいと思っています。

問題はキャッシングやリボ払い

番組ではクレジットカードを作ったらキャッシングやリボ払いを必ずやるという前提の話になっているが、キャッシングやリボ払いをしない人もいる。

お金に困っている人はクレジットカードを作るべきでないというのは言えるかも知れないです。

ぼくの場合だとクレジットカードを作ったのはお金に余裕のあるときだったので、その当時はキャッシングやリボ払いは興味なかった。

しかしお金に困るようになったときにキャッシングやリボ払いをやるようになった。

でもそれで、かなり助かったという印象がある。

キャッシングやリボ払いをした事で苦しい時代を乗り越えた感がある。

なんか優等生的な言い方ですが、キャッシングやリボ払いが原因で借金地獄に落ちてしまう人はそれがなくても、なんらかの方法で借金をしてしまう事になるのではないだろうかと思ってしまいます。

今回の「しくじり先生」経済学者の坂井先生もクレジットカードが原因で借金地獄になったわけではないですよね。

資質の問題だと思います。

クレジットカードを使う、イコール借金をしている

ただはっきり言えるのはクレジットカードで払ったという事はその時点でカード会社にお金を借りている状態なんだという事はハッキリと認識しておくことだと思いました。

借りたお金は引き落とし日にしっかり払わなくてはいけないという事を忘れてはいけません。

今回の「しくじり先生」のようにならないように。

以上「カードローンで破綻した経済学者に聞く、クレジットカードは悪か?」という記事でした。

気に入ってもらえたらシェアしてくれると嬉しいです。