長期カーリースとカーローンどちらがお得?比較してみよう

長く車を乗るのに長期カーリースとカーローン、どちらがお得か教えてください。

でも大前提としてこの事を理解しておいてください。

カーリースはカーローンより割高です。

だって当たり前です。

●頭金なし。

●車検代、自動車税など諸経費の支払いを代行してくれるが、その分は月額に含まれる。

●車を手放す時の手間もいらない。

こういったサービスが提供されるのですよ。

カーローンより割安だったらカーリース会社はどこで儲けるんですか。

つまり

●車検代、自動車税などがどのくらいかかるのか調べなくても代わりに払っておいてくれる。(お金を出すのはあなたですけどね。)

●車を手放す時も手続きなし。(あなたの車ではないから当たり前ですけど)

「カーローンよりちょっと高くなるけど面倒なことはすべておまかせで車に乗れる」

このことに魅力を感じるのならカーリースを利用するのはありだと思います。

さあ、結論が出てしまいましたが細かいとこ詰めていきましょう。

車の乗り方はいろいろ

車の乗り方はその人の生活様式で様々なので、それぞれに対応する業者がいます。

●レンタカー

年に1回、月に1回だけみたいに必要時だけ借りる。

●カーシェア

週に2、3回などもう少し頻度が高くなる場合に利用する。

今日は子供を迎えにいくのに車を使いたい。買い物で荷物が多くなるので車を使いたい。

特徴は超短時間。最小は15分。

(毎月会員費がかかる。)

●短期カーリース

短期、たとえば転勤先で2年だけ車がいる。地方だと車がないと生活出来ないから。

しかし都市部に戻ってきたら車はそれほど必要でない、かつ駐車場代が高い。

こういう場合1年、2年の短期カーリースはとても便利。

諸経費、税金の支払い、すべて代行してくれので手間いらず。

長期カーリースとカーローン

長く車に乗り続けるときの選択肢。

一括購入をするのでなければ、このふたつ。

実質的な乗り手の感覚は変わらないが・・主な違いは。

長期カーリース

契約している期間の車の価値に対してお金を払う。

車両本体価格のみで考えると、

新車の価格から契約終了時の買取価格(残価)を引いた価値を分割で払っていくシステム。

新車の価格300万ー契約終了時の買取価格(残価)100万=200万

この200万を分割で払っていくイメージ。

スタンスはリース業者所有の車を借りている状態。

しかし乗手の感覚としては所有しているのと同じ。

駐車場もいるもんね。

業者によっては走行距離制限がある。

契約時に10,000キロ、15,000キロといった年間走行距離が決められていて、それを超えると追加料金がかかってしまいます。

カスタマイズは出来ない。

改造した場合は元にもどしてから返却。

「最終的に返してもらうんだから丁寧に乗ってね。」って事だね。

カーローン

カーリースの場合、契約している期間の車の価値に対してお金を払うのだがカーローンは単純に車両本体価格全体に対してお金を払う。当たり前の事です。

ですがサブスクリプション(定額制)の考え方が一般的になってきたので従来のモノの買い方にいちいち説明が必要になりましたね。

こちらは車を所有しているという満足感があるかな?。

でもローンが終わるまでは所有者はローン会社。

あなたは使用者という立場だが走行距離制限などはないし自由な感じがします。

ただし何年か後に買い取ってもらう場合、走行距離が長いと買取価格は落ちる。

問題は長く乗る場合カーリース、カーローンどちらがお得?

総支払額が安くなるのはカーローンです。

ただしカーリースでは車を所有する事に関する面倒な事、自動車取得の手続きやその後の車検、税金など全部おまかせに出来る、という事を考えると一概にどっちが得とは言えない。

金額で考えるか手間で考えるかですね。

手間・時間がかかってもいい人なら自分でやれば安く出来る

自分で安い金利でローンを組めるところを探す。

銀行のマイカーローンは審査が厳しいですが金利はかなり安くなります。

カーリースの場合はどこの業者でも高めの金利になります。

車購入時の法律で定められた費用を払うための書類手続きは普通、車屋さんに代行してもらう。

すると代行費用を取られるがこれも自分でやれば安くなる。

ただし手間は結構かかりますよ。所轄の警察署に書類を持って行ったりする手間は時間を取られます。

でも時間のない人、面倒なことが嫌な人はカーリースがおすすめ

カーリースなら面倒な事のほとんどは代行してくれる。

「車を所有する・維持する・手放す」これに関わる手続き、費用をすべて代行してくれるのです。

マンションなどの賃貸物件で「家具付き、電気代・水道代・インターネット接続料込み」がありますけど似てますね。

カーリースで気をつける事

面倒な事はおまかせで車に乗れるカーリースなんですが気をつけてほしいポイントがあります。

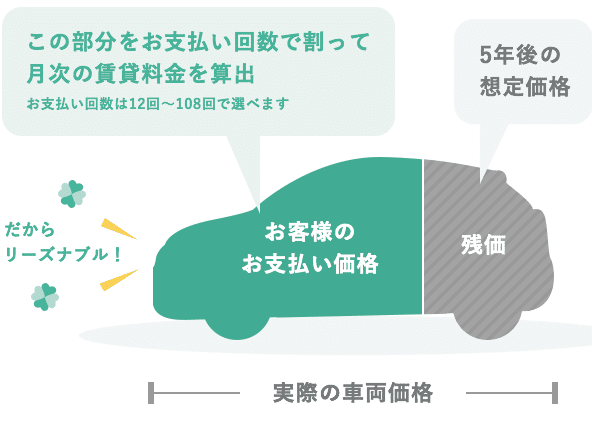

カーリースの月額料金は残価によって決まりますが・・・

残価とは契約満了時に想定される車両価格。

これは5年契約だったら5年後の車の予想買取価格です。

新車で100万の車が5年後いくらで買い取ってもらえるか、これが残価。

実際の車両価格から残価を引いた部分を支払い回数で割って月額を料金を計算します。

軽自動車の相場では5年後の買取価格(残価)は25〜40%。

予想買取価格25万〜40万。あくまで予想なのでこのように幅があります。

残価とはあくまで想定価格

リース契約時の新車価格が100万で5年後残価40万とした場合。

この残価40万はあくまでも想定価格。

誰かがその車を5年後40万で買取を保証しますという事ではありません。

実際に5年後の査定額が20万円だったら差額の20万を一括で払うか、さらにローンを組み直す事を要求するリース業もいます。

逆に5年後の査定が50万で多くなったとしても差額10万が戻ってくるわけではありません。

こういう契約になっています。

事情があって2年だけ車が必要、こういう時は迷わずカーリースでいいと思います。

どちらが安いというより、手続きが簡単になるからです。

車を購入して2年で買い取ってもらう方が支払い総額は安くなるのでは?

でも、それを自分でやったら手間と時間がかかります。カーリースにするのはその手間と時間を省くためですね。

残価の扱い方はリース業者によって違います。

オープンエンド契約

相場による残価の変動によって追加費用がかかる場合あり。

●メリット

残価を高めに設定しておくと毎月の支払いは少なくなる。

残価高め=分割の支払い部分が少なくなる。

●デメリット

契約終了時に当初想定していた残価より相場が安かったら追加金でその差額を清算して支払う。

逆に想定していた残価より相場が高くてもその差額がもらえる事はない。

クローズエンド契約

残価は最初に固定する。

●メリット

契約終了時の相場に左右されない。

追加金は発生しない。

●デメリット

残価格を低めに設定する傾向にあるので毎月の支払いは多くなる。

残価低め=分割の支払い部分が多くなる。

注意ポイント

このように長期カーリースは契約の形態によって追加費用が発生してしまう場合があるのです。

車検代、税金代を月額に含めると得をするのは誰?

リース業者からすると「車検代、税金代を月額に含めればその分金利をとれるぜい。」という事になります。

それは代行費用。立て替えてもらってるんだからお金は取られて当たり前。

リボ払いみたいなもので、車検代、税金代を自分で普通に払えば金利は発生しないが、リース業者に立て替えてもらって、わざわざ分割にすればその分金利は発生する。

カーリースの会社からしたらその方が当然おいしい。

車検代、税金代など諸経費は月額に含めないプランだって作れそうなのにないものね。

たとえばカーリースで10年乗った車が気に入って結局残価を払って買い取った。

諸経費の分まで金利を払っていたので当然ローンで買っていた方が安くつきますよね。

でも誰でも未来は見通せないわけですから後からどちらにすればよかったとは判断できません。

言いたいのは10年同じ車に乗るとして、ローン購入とカーリース、どちらがいいかは一概に言えないという事です。

月額8,000円から新車に乗れる?

「月額8,000円から新車に乗れます。」

ずっと月額8,000円でいけるんなら考えようかな・・

カーリース業者のCMで聞かれるこのフレーズ、ちょっと不誠実かなと思います。

実際のところ、まず対象は軽自動車。

契約年数は7〜9年。

内訳

月々支払額:

8,000円(税込)

ボーナス月加算額:

42,680円(税込)年2回 計85,360円

月額8,000円というのはボーナス月、年2回計85,360円を払う前提なんですよ。

ボーナス月なしで均等払いにすると

月々支払額:

14,960円(税込)

そっか〜、ここは気をつけないとね。

もちろんボーナス時にたくさん払って通常の支払いを安く出来ると助かるっていう人からすると便利な支払い方法であることは間違いありません。

「ボーナス時にいっぱい払うので月額8,000円から新車に乗れる」って事を最初からわかるようなCMにしてくれたらいいのにね。

そうなんですよ。

ただ売る側からすると、キャッチコピー「月額8,000円」を見せて興味をわかせるのが狙いなのでこのやり方は続くでしょうね。

買う側が賢くならないとね。

解約

例えば事故を起こして車両が全損をしてしまった。

カーローンの解約

もう車はないのにローン完了まで毎月のローンを払い続ける。

カーリースの解約

契約期間終了までの未払いのリース料金を一括で支払う。

プラス最初に設定した残価全部。(車両が失われているので)

事故ではなく別の理由でカーリースを解約する場合

契約期間終了までの未払いのリース料金を一括。(ここは一緒)

車両本体は残っているので、車両本体に関する解約費用(最初に設定した残価ー解約時点での買取価格)も一括で支払う。

カーリースの場合は中途解約になると一括で高額な解約金がかかるのが特徴。

そのため各リース業者でもそのための保険の用意している。(事故など、やむおえない理由の場合のみの保険)

ほとんどはオプションなので忘れずに申し込んでおいた方がいいと思います。

カーリースの場合は基本的に自分の都合で解約すると多額の違約金が発生すると認識しておいてください。

おすすめのカーリース業者

ここまで見てきたカーリースで気をつける点を踏まえて「おすすめのカーリース業者」を考えてみます。

マイカー賃貸カルモ

| 契約年数 | 1年から11年まで1年ごとに増やせる |

| 走行距離制限 | 制限無し |

| クローズエンド契約 | 契約終了時のマーケット価格理由による追加清算は無し |

| 支払い方式 | 均等支払いのみ |

●契約年数は最短1年からで、2年契約、3年契約と1年ごとに増やせて最長11年まであります。

●カーリースは年間走行距離1万〜1万5千kmといった走行距離制限があるところが多いですがカルモは制限なしで乗れます。

●契約終了時の中古車相場の価格によって追加費用を請求されるリース業者もいますがカルもはクローズエンド契約とって最初に決めた金額より多く請求される事はありません。

●カルモはボーナス時に多く支払うシステムはなく均等支払いのみです。

「月額28,000円」となっていれば、契約終了までずっとその金額です。

カルモの「もらえるプラン」は悪くないかも

「軽自動車・コンパクトカー」のみが対象ですが、月額オプション料金550円(7年契約)でリース終了後に自分の車に出来るオプションがカルモにはあります。

軽自動車は人気があり7年後の買取予想価格は低くても25%程度。

人気車なら40%というのもある。

仮に車両価格が100万だとすると買取価格は安く見積もっても25万。

月額オプション料金550円(7年契約)の総支払額は84ヶ月で46,200円。

名義変更手数料や車両登録月により自動車税が必要なときがあるがそれでも10万は超えない。それが46,200円で買い取れるなら安いでしょ?

カルモの「もらえるプラン」は悪くないと思いました。

カルモは新車だけでなく中古車のリースもやっています。

もっと安く車に乗りたいならこちらも要チェックです。

中古車→![]() カルモ

カルモ

まとめ

うまくカーリースを使いましょうよ。

リース会社はいいことしか言わないから気をつけて。

出来るだけお金をかけたくない、という人にはカーリースは全く向いていません。

一括支払いで購入するのが一番安い、次はカーローン。

カーリースはその次です。

車に限らずこの手の「リースもの」、「サブスクリプションもの」は扱いが簡単になるサービスも含まれるためその分料金は高くなければおかしいからです。

以上「長期カーリースとカーローンどちらがお得?比較してみよう」という記事でした。

気に入ってもらえたらシェアしてくれると嬉しいです