ライフカードは作るのも維持するのもゼロ円って本当?徹底解説2021年版

「広告」

何事も一番最初は不安なものです。

クレジットカードを最初に作るときはどれにしたらいいか悩みますよね。

余計なお金がかかったらいやだし、たくさんあるクレジットカードを調べるのも大変。

私はメインで使っているカードとは別にサブカードとしてライフカードを作ってみました。

作るのも維持するのも完全無料でいけます。

とりあえず最初の一枚として作っておくのにはいいと思いました。

作りっぱなしで放置していても問題ないし、たまにしか使わなくてもそれなりにクレジットカードヒストリー(カード利用履歴)が出来るので次のカードを作るときにも有利です。

さらに今なら最大で1万円分のポイントがもらえる新規入会キャンペーンをやっています。

(入会&カード利用金額による)

それ狙いで作るのもありです。

高校生以外の18歳以上の人で電話連絡が出来れば、ほとんどの人が作れる可能性が高いライフカード、詳しいスペックを見ていきましょう。

どんな人なら作れる?

高校生以外の18歳以上の人で電話連絡が出来れば、ほとんどの人が作れる可能性が高いです。

ただし、過去に支払い延滞を何度も繰り返しでブラックリストに載っているような人は無理ですね。

未成年の方は親権者の同意をもらってください。

専業主婦の方は無職・無収入ですがOKです。

専業主婦という事は旦那さんが働いているという事なので大丈夫なんです。

どんな人がライフカードの審査落ちになるかというと無職・無収入を人はまず無理でしょう。

しかし無職・無収入でも資産のある場合は作れる可能性が高いです。

すでに引退された高齢の方で無職・無収入でも資産をお持ちであれば作れると思います。

(年金受給者の方は無収入ではありませんので作れます。)

↓公式サイトでチェックしてみる

自分が入会可能か調べられる

クレジットカードは審査があってそれに通るのか心配になってしまうのですが、ライフカードは申し込む前に調べられるサイトが用意されているんです。

(残念なことにパソコン専用でスマホのページにはありません。このページの審査例でチェックしてください。)

↓このサイトに行って

↓左上のここから入会可能か調べる。

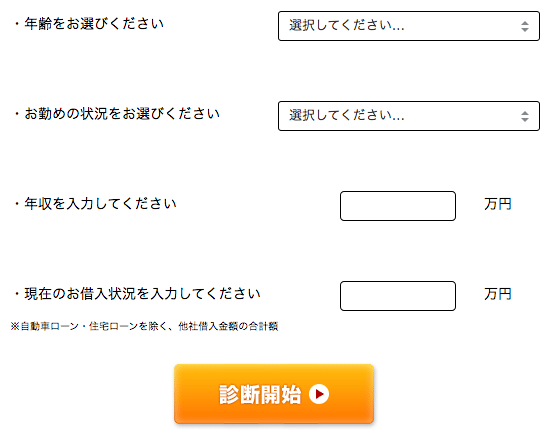

↓こういうフォームがあって

ライフカードに入会可能か診断出来るようになっています。

試しにやってみると

例1:学生さん)

| 年齢 | 18歳以上 |

| お勤めの状況 | 学生 |

| 年収 | 0円 |

| 借り入れ | 0円 |

例2:高齢者)

| 年齢 | 60歳以上 |

| お勤めの状況 | 年金受給者 |

| 年収 | 60万円 |

| 借り入れ | 0円 |

例3:専業主婦)

| 年齢 | 20歳以上 |

| お勤めの状況 | 専業主婦 |

| 年収 | 0円 |

| 借り入れ | 0円 |

例4:個人事業主)

| 年齢 | 40歳以上 |

| お勤めの状況 | 個人事業主 |

| 年収 | 300万円 |

| 借り入れ | 100万円 |

学生・年金受給者・専業主婦・個人事業主、借り入れがある状態でも大丈夫です。

例5:パート・アルバイト・派遣)

| 年齢 | 30歳以上 |

| お勤めの状況 | パート・アルバイト・派遣 |

| 年収 | 200万円 |

| 借り入れ | 250万円 |

パート・アルバイト・派遣の人で年収より多い借金があっても大丈夫です。

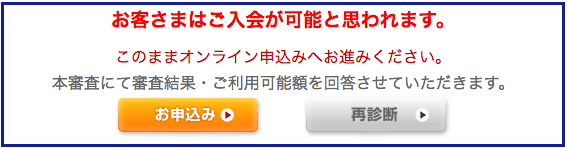

審査結果

ここで「入会可能」となった場合はほぼ大丈夫と思っていいでしょう。

たとえば収入がない人でも資産があればいいかもしれません。

例6:無職)

| 年齢 | 30歳以上 |

| お勤めの状況 | 無職 |

| 年収 | 0円 |

| 借り入れ | 0円 |

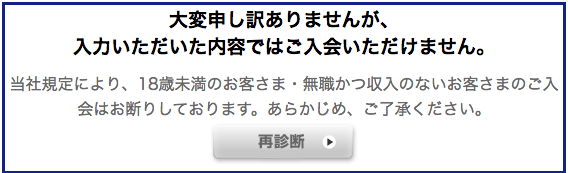

審査結果

無職で収入のない場合はだめでした。

審査に通らない場合はデポジット(保証金)型のライフカードもある。

ライフカードを作って維持するのにかかるお金

ライフカードの発行から解約するまでにかかる金額

- 新規入会 無料

- カード発行費 親カード・家族カード・ETCカード すべて無料

- 年会費 親カード・家族カード・ETCカード すべて無料

- カード解約 無料

このように作成・維持にかかるコストは完全にゼロです。

お金がかかるのは、カードで払った分を分割にしたり、リボ払いにしたり、さらにはキャッシングで借金をしたときです。

そういう時は当然、手数料(利息)が発生しますよ。

一括払いにしていて、かつキャッシングをしなければ維持コストはゼロです。

完全無料で作れるETCカードを使ってもポイントが貯まる

ライフカードのETCカードは作成・維持コストはゼロ円です。

そしてETCカード利用分についてもしっかりポイントが付きます。

ほとんどの個人向けクレジットカードで作れるETCカードは1枚だけなので、2枚目のETCカード目的でライフカードを作る人も増えていますね。(セゾンカード、アメックスは複数のETCカード作成が可能)

↓ライフETCカードのよくある疑問はこちらの記事で

ポイント還元率は?

クレジットカードを選ぶ基準としてポイントが貯まりやすかという事がありますよね。

ライフカードは標準で1.000円使うと1ポイント(5円相当)がもらえます。

1.000円に対しての5円は0.5%なのでポイント還元率は0.5%になります。

このポイント還元率は0.5%は最近のクレジットカードでは最低水準といっていいでしょう。

(楽天カード:還元率は1.0%)

しかし!

ライフカードはユーザーのステージごとにポイント還元率がグレードアップしていきます。

年間の利用額によってはポイントが変わる

通常は還元率は0.5%で我慢するしかないんですが、前年の利用金額に応じてポイント還元率がグレードアップしていきます。

年間の利用金額が、

- レギュラー:50万に満たないとポイント1倍(還元率は0.5%)

- スペシャル:50万以上でポイント1.5倍(還元率は0.75%)

- ロイヤル:100万以上でポイント1.8倍(還元率は0.9%)

- プレミアム:200万以上でポイント2倍(還元率は1.0%)

入会した最初の一年間は無条件でポイント1.5倍(還元率は0.75%)のボーナスポイントが付きます。

誕生月はポイント3倍

さらに誕生月に限って、どこでライフカードを使ってもポイントが3倍になります。

最初の一年でも還元率は1.5%。

どこの店舗で使おうがネットで使おうがポイント3倍です。

ポイントの有効期限が最大5年間

クレジットカードのポイントってうっかりしていると有効期限切れになって無駄にしてしまう事も少なくありません。

しかしライフカードのポイント有効期限は最大5年間です。

ポイント有効期限が1年しかないカードもありますから、それに比べるとべらぼうに長いです。

ゆっくり貯めてゆっくり使う事が出来ますね。

L-Mall経由で買い物をすると獲得ポイントを増やせる

各クレジットカード会社は「ポイントモール」というサイトをやっていて、会員がログインして、そこ経由でAmazonなどへ行って買い物をすると通常より高いポイントを獲得出来ます。

ライフカードのポイントモールは「L-Mall」。

このサイトにログインした後、Amazon、楽天などのオンラインショップに行きます。

| 楽天 | ポイント2倍 |

| Amazon | ポイント2倍 |

| ヤフーショッピング | ポイント2倍 |

| じゃらん | ポイント2倍 |

| Apple store | ポイント2倍 |

| 東急ハンズ | ポイント3倍 |

| ニッセン | ポイント4倍 |

| タワーレコード | ポイント5倍 |

| Loft | ポイント7倍 |

これらのオンラインショップでライフカードを使うとポイント2〜7倍で獲得できます。

貯まったポイントの利用方法

貯まったポイントを移行したり、交換したりして利用出来ます。

手続きはウェブから。

ポイント移行

他の会社のポイントやマイルに移行する事が出来ます。

- ANAマイル

- dポイント

- ベルメゾンポイント

- 楽天スーパーポイント

- auWALLETポイント

- Gポイント

電子マネー・ギフトカード・商品券にポイント交換

1ポイント最大で10円相当に交換出来る。

- Amazonギフト券

- ビットコイン

- Vプリカ

- JCBギフトカード

- AOYAMAギフトカードセット

オンラインキャッシング

インターネット上でキャッシングの申込みができ、カード引き落とし口座、または指定の振込口座へ振り込みしてもらうことができます。

まったくおすすめはしませんが、引き落とし日にお金が足りない時、キャッシングでカード引き落とし口座に直接振り込んでもらう事も出来ちゃいます。

まずはライフカードのサイト LIFE-Web Deskにいきます。

https://www3.lifecard.co.jp/WebDesk/www/login.html

カード所有者であれば無料登録出来るので登録しましょう。

そしてLIFE-Web Deskにログイン

ここでオンラインキャッシングの操作が出来ます。

気をつけないといけないの悪質なフィッシングサイト。

ライフカードのサイトとそっくりなサイトを作ってメールなどでそこに誘導して不正にログインさせます。

そこでカード情報を読み取ろうとするのです。

ネットの口コミで悪質なフィッシングサイトによるカードの不正使用の被害を見ます。

使用者の情報を盗んで架空請求をしたりすることもあるので注意してください。

「セキュリティコード」といってクレジットカードの裏側に書いてある3ケタの数字があります。

決済のときなどに必要なコードなのですが、ログイン画面では不要です。

セキュリティコードの入力を求められたら間違いなくフィッシングサイトだと思っていいでしょう。

もちろんデメリットもあり

ポイントに関して

以前は誕生月はポイント5倍だったのですが、3倍に改悪になってしまいました。

年間200万円以上の利用があってやっとポイント2倍になりますが還元率にすると楽天カードの標準1.0%と同じです。

サブカードとして誕生月だけ使うというのもありかなと思います。

というかわたしはそういう使い方をしていますね。

旅行傷害保険、ショッピング保険がない

海外旅行中の傷害保険が最高3千万などのカードがありますが、ライフカードはそういう保険はありません。

カードで支払って買った商品が破損した場合などのショッピング保険もありません。

こういうところはメインカードとして使いにくい点ですね。

カードの紛失・盗難補償のみが付いています。

紛失・盗難で不正使用された場合、ネットで不正使用された場合、カード会社が補償をしてくれます。

ライフカードまとめ

ライフカード、完全無料で作れて維持コストもゼロでいけるのがおわかりになったと思います。

「とりあえず作ってみようかな」というレベルで作ってみるのはありです。

ポイントが3倍になる誕生月だけ使うというのもありです。

作りっぱなしの放置プレイでもお金がかかりませんので「クレジットカード最初の1枚を試しに作ってみる」というノリでもOK。

今なら最大で1万分のポイントがもらえる新規入会キャンペーンをやっています。

(入会&カード利用金額による)

以上「ライフカードは作るのも維持するのもゼロ円って本当?徹底解説2021年版」という記事でした。

気に入ってもらえたらシェアしてくれると嬉しいです。